BBAS3: Dividendos Garantidos e Lucros Para a Vida Toda!

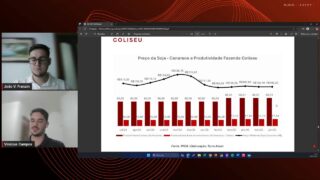

0Se eu montasse um Banco do Brasil hoje, quanto eu esperaria receber de lucro no ano seguinte? Então, quanto que o banco entregou nos últimos 12 meses em relação ao patrimônio dele em lucro? Ou seja, que até 2016, pelo menos, era uma ação bem odiada, na verdade, pela maioria dos investidores. Mas a gente tá trazendo o Banco do Brasil aqui justamente para que você tenha aquele parâmetro e para que você consiga entender, pô, se de um lado a gente tem PCA mais 7 e que é o que a gente chama de bola de neve, inclusive, né? Bola de quer você receber parte desse dividido y e realocar, seja no Banco do Brasil, seja em outras empresas, setor de transmissão, energia, saneamento, ou seja no próprio IPCA, de repente. Essa é a bola de N que a gente se refere na bolsa. Então, hoje a gente tá com earning zield de quase 30%, lembrando, uma parte os 12% vem no seu bolso como dividendos e o restante vem ali como aumento de patrimônio do próprio banco, tá? [Música] Exatamente. A ação que a gente trouxe aqui é polêmica para alguns gostam muito, outros odeiam, mas a gente vai falar sobre ela. É o famoso Banco do Brasil, que com certeza você que segue o AGF e gosta bastante ou odeia bastante. Não tem meio termo aqui, né? Banco do Brasil, só para dar um pano de fundo, não foi uma ação que sempre foi uma queridinha na bolsa de valores. Muito pelo contrário, Banco do Brasil, eh, posso te dizer, bom, eu sou acionista, se eu não me engano, desde 2008. Eu posso dizer com tranquilidade que até 2016, pelo menos, era uma ação bem odiada, na verdade, pela maioria dos investidores. Vários investidores. Eu inclusive não achava que apresentaria Rys superiores a 19, 20, 20, quase 20%, acho que ela chegou a bater ali. E isso aconteceu surpreendendo inclusive a mim. Sim, mas a gente tá trazendo o Banco do Brasil aqui justamente para que você tenha aquele parâmetro e para que você consiga entender, pô, se de um lado a gente tem IPCA mais 7 e a gente consegue multiplicar em Xu capital, agora a gente vai mostrar o poder das ações em alguns cenários, base atual, pessimista e otimista. É isso aí. Vamos lá. É isso aí. Mas antes, vamos fazer junto com a gente aqui um exercício bem legal. A gente vai pegar dentro do site do próprio AGF o Banco do Brasil aqui. Então aqui esse é o nosso raio X, né? Então lembrando, para você que vier paraaff ou para você que é assinante, você vai ter isso à sua disposição, né? Então o cliente W tem a assinatura do aplicativo de graça. Então fora vários bônus também, né? Que a gente não. Exatamente. Exatamente. Mas vamos lá, vamos preencher o seguinte, Fabião. Primeiro eu queria preencher aqui o valor do patrimônio líquido do Banco do Brasil. Para bancos, pessoal, esse é um indicador fundamental, porque é a base de capital do banco é mostra a capacidade dele de gerar lucro. Então aqui dentro do aplicativo do do AGF, a gente tem essa informação do patrimônio líquido do banco, tá aqui mais embaixo. Perfeito. É o além do PL, a gente tem vários outros, né? Se você pegar o valor patrimonial, VPA também é um é um dos é um dos é uma premissa que a gente acaba olhando no banco. Lembrando que eh não são todas as ações de todas as áreas que a gente analisa sobre essa ótica desse examente. Exatamente. Aqui é especificamente para bancos esse exercício que a gente tá fazendo. Então vamos lá. O banco hoje tem quase R0 bilhões de reais de patrimônio líquido, tá? Significa o quê? que se você for montar um Banco do Brasil hoje do zero, você vai precisar pelo menos de R0 bilhões de reais. Quantas ações são emitidas pelo Banco do Brasil? Você tem isso de cabeça? 5 pon alguma 5.8 alguma coisa. Depois desmembramento. Deve ser 5.8%. 5.7. Ah, quase. Errei por 70 milhões. Boa. Então, o que que significa dizer aqui, Fabião, que boa, se eu dividir o patrimônio líquido do Banco do Brasil pelo número de ações emitidas, eu tenho o valor patrimonial da ação, que aqui é o VPA, ou seja, para cada ação, o valor patrimonial é R$ 31. Mas vamos ver como é que tá a cotação de Banco Brasil, que também tá aqui no no aplicativo da Jef. Olha só, 20.92. Exatamente. No dia que a gente tá gravando esse vídeo, a ação tá provavelmente esse vídeo a gente não tá soltando, a gente vai soltar em um outro dia, talvez não esteja, mas é outra, talvez esteja outro valor, enfim, mas hoje a gente tá pegando essa cotação de R$,92 para fazer para você. Exatamente. E até 40 dias atrás tava R$ 29 essa ação. Então por isso que a gente trouxe aqui para apresentar essa oportunidade. Então 20,92 significa dizer o seguinte, que hoje se eu compro uma ação do Banco do Brasil é mais barato do que eu montar um Banco do Brasil do zero, porque eu estou pagando R$ 21 praticamente por uma ação que tem seu valor patrimonial de R$ 31, né? É correto dizer que para cada nota de R$ 1 tô pagando 0,67? Tonicão, seria mais ou menos isso. Mais ou menos isso. Mas o mercado não é besta também. De alguma forma o mercado tá precificando algum risco. E acho que é isso importante dizer pros nossos pros nossos espectadores aí. Uhum. Mas eh a gente vai explicar que a gente acha que a reação é um pouco exagerada depender do seu perfil, né? Então vamos pegar aqui o ROY do Banco do Brasil. O que que é o ROY? é um termo inglês para falar o lucro sobre o patrimônio líquido. Então é o return equity, ou seja, quanto que o banco entregou nos últimos 12 meses em relação ao patrimônio dele em lucro. Ou seja, se eu montasse um Banco do Brasil hoje, quanto eu esperaria receber de lucro no ano seguinte? Então, quando a gente busca aqui o Roy dentro do aplicativo, ó, 20.02, vamos arredondar aqui para 20. 20. Então, num cenário base atual, Uhum. Eh, a gente tá estimando que um banco que hoje tem um valor de 180 bilhões, bilhões de reais de patrimônio, tá valendo hoje 120 bilhões na bolsa. Perfeito. Gera com base no histórico, 35 bilhões e de reais em lucro, tá? E dentro do lucro, nem todo o lucro do Banco do Brasil ele distribui em dividendos. uma parte ele retém dentro do banco para primeiro aumentar o patrimônio dele, ou seja, a partir do momento que você tem esse lucro, uma parte vai aumentar esse pele que a gente tá mostrando ou a outra parte vem pro bolso de nós acionistas do Banco do Brasil. Seria como seria um crescimento em duas vias, né, Tunicon? seja uma parte ele tá usando para investir nele mesmo com um R muito grande e a outra parte que ele não tá utilizando, ele tá devolvendo para você para que você possa comprar mais ações dele ou um tesouro IPCA, por exemplo. Exatamente. E aí, considerando o payout médio do Banco do Brasil, aqui a gente tem essa informação também, 40.64, considerar isso significa dizer que para cada R$ 1 de lucro, ele distribui 40 centavos e retém os outros 60. OK? Significaria dizer que eh em condições normais de temperatura e pressão, sem considerar eh esse potencial risco que o Banco do Brasil tá apresentando hoje, que tem a ver com a 4966, que é aquela nova e forma de contabilizar a perda eh esperada, eh seriam R 14 bilhões deais em dividendos, Fabião. Ou seja, para cada ação que você paga hoje na bolsa, quase R$ 21, você teria todo ano ali R,50 de dividendos. Esse era o cenário até a gente até então, né? Então, o que que significa dizer? Que isso representa um dividend yield de 12% e um earnings y zi y que o earnings y zi y Fabi nada mais é do que o lucro sobre o valor da empresa, o valor que você paga hoje na bolsa. Então, hoje a gente tá com earning zield de quase 30%. Lembrando, uma parte os 12% vem no seu bolso como dividendo e o restante vem ali como aumento de patrimônio do próprio banco, tá? O que pode ser turbinado, como a gente falou agora há pouco, né? Se você pega esse dividendo e gasta é uma coisa. Se você pega esse dividendo e recompra é outra coisa. Porque o que que a galera não coloca em conta, né, Tonicão? Isso é muito importante dizer. Quando a gente vai falar sobre o tesouro e PCA, o tesouro e PCA, basicamente a gente vai colocar o dinheiro lá e vai deixar. Se ele ficar por 25 anos, OK, aqui você faz parte do processo, ou seja, você, que é o que a gente chama de bola de neve, inclusive, né? Bola de quer você receber parte desse dividido y e realocar, seja no Banco do Brasil, seja em outras empresas, setor de transmissão, energia, saneamento, ou seja no próprio IPCA, de repente. Essa é a bola de N que a gente se refere. Você tem um pouco mais de controle no processo, né? Perfeito. Ô Fabião, e aí aqui a gente trouxe alguns cenários também para, eu acho que assim, considerando a situação atual do Banco do Brasil, é muito irresponsável a gente falar que a base esse padrão aqui, vai ser o que vai e essa importância de ter um profissional te ajudando também investir ou você eh se, né, estudar, fazer os nossos cursos, se esse for o seu perfil também. É porque as premissas mudam, né, Tonicão? O mercado, por que que mercado é de renda variável? Porque as ações elas são organismos vivos. As empresas são organismos vivos. Exatamente. As premissas acabam mudando. Às vezes ela tá fazendo um investimento que não necessariamente retorna o que ela quer, mas a gente acredita que no longo prazo as boas empresas vão prosperar de qualquer forma. Sem dúvida, como prosperaram até agora, né? Brasil tem 200 anos. Ó, o CNPJ1, né? 001. Esse é difícil de esquecer. Ó, isso que o Fabião tá falando. Tá aqui, ó. CNPJ. Tá lá também. Aqui, ó. Você vê aqui, ó. CNPJ. Esse é o CNPJ do Banco do Brasil. Esse é o decoro. Esse é fácil. Ô, Fabião, e aí vamos considerar um cenário pessimista, onde o Banco do Brasil vai entregar 60% do retorno que ele entregou no último ano? Então seria quase como eh cair pela metade o lucro dele. Perfeito, né? 12%. Então ele teria um ROY ali de 12%, ou seja, seja mesmo assim o banco não teria prejuízo. Ele teria um lucro de 21 bilhões deais sobre hoje, uma base de R0 bilhões deais. Significa em em outras palavras dizer que em se anos você recupera seu investimento num cenário pessimista. Agora vou piorar um pouquinho aqui. Ao invés de um payout de 40, eu vou pôr um payout de 35%, tá? Que eu acho que talvez seja o mínimo payout que ele já pagou nos últimos 10 anos. Aí então significa dizer que ao invés de 2,50 você vai ter ali 1,30 em dividendos. Perfeito. Eh, você vai ter um dividend ainda acima do preço teto que a gente gosta, ainda fica acima dos 6%, né? a gente fala de 6%, ou seja, 6.3 e um earnings de 17.9. Mas sabe o que que é mais especial? Fala que traduzindo pro IPCA+, que é o que a gente trouxe aqui hoje, o título lá longo tá pagando IPCA mais 6,87. Pode ser que quando você tenha esteja vendo esse vídeo, as circunstâncias mudaram, mas aqui a gente tá falando que o Banco do Brasil hoje nas condições pessimistas, na nossa visão, estaria pagando ali mais 12.4, Ou seja, quase o dobro em termos reais de rentabilidade, né? Desconsiderando a parte do do IPCA mais Mas a gente entende também só desculpa te cortar, a gente entende que é quase o dobro, OK? Mas a gente entende que existe um processo, né, pessoal, de eh é um processo, na verdade, de formação de convicções. Por quê? Porque o dia a dia ele vai acabar te apresentando ah o Banco do Brasil vai te acabar te apresentando notícias negativas, positivas, que talvez você não consiga conviver, né? no sentido de levar essa ação pro longo prazo, não só essa, né? A gente tá falando do Banco do Brasil, Banco do Brasil aqui, mas existem várias ações excelentes que proporcionam isso ou até mais, né? A Jeff Wealth tá aí para te mostrar isso, mas o comportamento que você deve ter para carregar e conseguir esse tipo de rentabilidade a longo prazo tem que ser aquele comportamento de estômago de aço. É o mesmo que o cara que compra o IPCA mais 2050. Você tem que fingir que você comprou um IPCA mais 2050 e carregar ele por 25 anos. Olhar. Exatamente. Fabião. Agora vamos olhar para um cenário mais otimista do que o que a gente acabou de fazer, mas também longe daquele que é a base dos últimos 12 meses, porque a gente sabe que isso não vai acontecer. Isso já foi inclusive falado pelo próprio administração do banco do Banco do Brasil no último resultado. Vamos dizer que ao invés da gente eh ter cair 40% lucro, a gente caia somente somente 20%, que é uma porrada já. Então vamos considerar aqui 80% do lucro do dos últimos 12 meses. Isso daria um lucro ali estimado de 28 bilhões deais. Então porrada é o pessoal confunde um pouco isso, né? Quando a gente fala de oportunidade na bolsa, você não precisa buscar aquela que tá quebrada e precisa ser um turno né? A gente tá falando aqui de uma empresa que continua dando lucro só menos lucro do que já deu no passado. Vamos manter o payout em 35%. Vamos manter, vamos ser o mais conservador possível aí. Legal. Então, com a com essa situação aqui, Fabião, para cada ação que você paga hoje R$ 21, você teria ali por volta de R$ 1,75 eh por ação, que daria um dividend y aqui na casa D.3, 8.3 8.4%. Perfeito, né? Então esse é o dividend yeld. Mas lembrando que o dividend yeld não é todo o seu retorno. Todo o seu retorno é o earnings y zield, que é o lucro sobre o valor da ação. Então, estimando um lucro de 28 bilhões, quase 29, sobre um preço de 120, a gente tá falando aqui de 23.9% de rentabilidade ao ano. Eu acho isso sensacional, a gente mostrar essa conta do Ernest yeld para quem tá em casa. Por que, Tonicão? Porque às vezes há aquela percepção de que quando você investe numa empresa, você só tá, o que chega no teu bolso é só aquilo que ela paga de dividendo. Sim. Mas na verdade você tem que pensar assim, se ela tá te pagando menos dividendo, às vezes ela tem algum alguma coisa muito melhor para ser investida. E se existe isso, tudo que a gente quer que ela invista, né? Ela é muito melhor para tomar essa decisão com o nosso dinheiro, como acionistas do que nós mesmos. Exatamente. Se ela enxerga a oportunidade para crescer, vamos deixar que ela que ela cresça. Voa, pegar, voa, passarinho. Isso dá IPCA mais 18. Vejam isso, pessoal. É, aqui a gente chega num cenário de IPCA mais 18. Mas Fabião tem uma um conceito que acho que é importante dizer. Olha só o Roy aqui, né? O ROY, querendo ou não, é a taxa que a empresa reaplica o seu capital, né? Então aqueles 60% que ela reteve até hoje lucro, ela tá reaplicando isso hoje a 20%, iria para 16. Por que que a gente tem aqui um earning zild de 23%? Boa pergunta. Por quê, Tonicão? Porque hoje você tá pagando 67 centavos para cada real na ação do Banco do Brasil. Então esse é um dos ganhos que você tem ao investir em empresas desse tipo. E aqui eu pintei de preto, mas vamos aqui abrir o cenário. Eh, primeiro cenário pessimista, eu quero mostrar para vocês o que que acontece em 25 anos. Não sei se você lembra aquela simulação que a gente fez com IPCA mais 2050 que deu um valor bruto de R$ 130.000 para R$ 10.000 investidos. Líquido dava R7, se eu não me engano. Exato. Aqui dá até vergonha de mostrar. Não, eu eu gostei que você fez o o Tunicã. Foi, foi ligeiro aqui. Ele falou, vou pintar de preto, rufem os tambores aí que ele vai mostrar. Vai lá. Então, ao invés de 130.000, você teria ali nos próximos 25 anos R$ 618.000. R$ 10.000 investir. Isso no pessimista, né? T. Então vamos nem vamos mostrar otimista. Será? Não, não mostra não. Vocês querem ver, pessoal? Digito sim. Aí, vocês querem ver? Mas enfim, vamos mostrar o otimista, pessoal. Mas olha isso, R$ 10.000. Ai ai ai. Então aqui a gente tá falando nos 25 anos. É esse é o formato de realmente de geração de valor, talvez é o caminho que o Barce trilhou ao longo desses 50 anos, né? E quando você para para pensar 25 anos, pô, 25 anos foi a não foi tão pouco tempo atrás, né? Mas a gente tá falando ali dos anos 2000 já, né? Então eh acaba passando bem rápido isso aí. Então, é um pouco dessa visão que a gente traz aqui. É um pouco de visão de perspectiva. Não quer dizer que uma coisa substitua outra, como a gente falou ali, mas acho que isso responde um pouco das perguntas que a gente recebe, porque a gente gosta tanto de ação e especificamente algumas ações. Tô legal, a gente falou do cenário pessimista e otimista, né? Mas vamos deixar, você deixou lá aquela parte em pretinho lá, ficou curioso como é que como é que seria essa essa esse investimento, essa aplicação se a gente e mantivesse a base atual. Vamos, só por curiosidade, para não deixar o povo lá. Fabião, na verdade, teve um motivo do porque que eu deixei em preto aqui, né? É porque esse cenário é muito difícil dele se prolongar. Obviamente o banco ele vem entregando um ROI muito importante nos últimos três anos em especial. Sim. Eh, mas a média do Banco do Brasil, ela tá muito mais entre o cenário pessimista e o otimista, que já é sensacional. Sim. No caso aqui, se ele entregar um RO de 12%, a gente já tá falando de quase seis vezes o resultado final de quem aplica em PCA mais 2050, né? Mas considerando eh que a gente mantivesse um ROI de 20% eh esse valor aqui ele seria até meio assombroso porque ele chegaria a quase R 7 milhõesais. Então a gente tá falando aqui, não, isso aqui é algo que é legal da gente ver para fins de exercício. Acho que pra pessoa que tá entendendo um pouco o raciocínio, mas isso mostra um pouco do efeito de juros compostos também. Então é importante dizer, né, pessoal, a gente tá trabalhando aqui de uma forma até um pouco mais simplista, né, mas é para trazer um pouco mais de lucidez para você sobre o por que a gente gosta tanto do mercado de ações no final do dia. Agora, eh, por que que existe o trabalho do AGF Welf? Justamente para identificar o teu comportamento em relação ao que você tá fazendo com o seu dinheiro, né? Eh, não é garantir e nada disso é garantido inclusive no tesouro e pensar. O tesouro e PSA também tem riscos, né, Tonicão? É, ele tem a mesma volatilidade da ação, né? Pois é, mesma volatilidade. Explicou isso pro pessoal aqui. Então, é, é, então assim, pessoal, quando a gente mostra isso para vocês, a gente não tá dizendo aqui para vocês comprarem banco, vamos comprar Banco do Brasil é torta direita. Não é assim que funciona, né? A melhor, eu sempre costumo dizer que a melhor ação do planeta pode ser uma bomba relógio na mão de quem não sabe o que tá fazendo. Então, quando a gente fala sobre Banco do Brasil, sobre ta Itaú, outras diversas empresas, até empresas que a gente nem fala tanto, mas aqui a a Jeff acaba abordando, a gente tá falando aqui de boas oportunidades e empresas que são muito boas no mercado, mas que você tem que ter paciência, né? Eu fico imaginando a pessoa que compra, por exemplo, o Banco do Brasil há 40 dias atrás, quando ela tava R$ 29, ela tá a 22. Exatamente. Isso pode acontecer. Roica eu tenho certeza, ticão, que grande parte, a maioria dos investidores aqui que tem um capital e falou investir tudo em ações. Esse cara colocou a 29, não tá dormindo direito hoje, não vai? E ele vai entregar pro paciente depois. Tenho certeza que vai entregar pro paciente. Então tem que ter calma e ter profissional ajudando você, né? Então esse profissional pode ser profissional como nós, mas uma forma de você se tornar um pouco mais profissional também é fazendo os cursos do AGF, se aprofundando, né? Mas é, são dois caminhos que você pode escolher trilhar aí da forma que você quiser e tá aqui para atender você da forma que você desejar. Perfeito, Tonicão. Pessoal, esse é o Tonicão, vocês conhecem aqui do Bom Dia com Dividendos da segunda-feira no canal do AGF. A gente vai deixar também o link aqui do AGF Wealth e também de todo ecossistema do AGF para poder te ajudar. E seja e se você gosta de estudar para caramba ou você não tem tempo, você pode ir no GF também. Temos o aplicativo, enfim, tudo feito para que você consiga tirar o melhor proveito aí da nossa base, não é isso? Isso é isso aí, Fabião, cara. Obrigadaço, a gente se vê. Valeu, pessoal. Se vocês gostaram, deixa o like aqui. Espalha o máximo possível esse conteúdo para aquele tiozão que fala: “Pô, eu gosto de PC tiozão do terreiro, tá tudo certo, pessoal. Nós respeitamos todos os investidores, mas é importante que todos os investidores saibam o que estão fazendo no final do dia. Muita gente não tem essa lucidez, muita gente pede para que a gente faça esse tipo de conteúdo e a gente tá trazendo esse tipo de conteúdo justamente para que você consiga melhorar nos seus investimentos e poder eh ter uma prosperidade, assim, uma uma ter consiga prosperar, né, no mercado financeiro, seja através de renda fixa, seja através de ações ou fazendo as duas coisas de uma maneira bem e eh bem bacana, de acordo com o seu perfil. Isso é muito importante, tá bom pessoal? Deixa seu curtir, deixa seu comentário se você gostou desse vídeo, se você quer mais exemplos, a gente faz aqui para você também. Se inscreva no canal e até a próxima. Valeu. É muito importante vocês se inscreverem no canal porque ele representa a nossa voz, tá entendendo? Nós não temos a uma didática tão fundamental e tão objetiva como tem aí o canal. E o canal ele é um órgão de divulgação que procura que procura não adivinhar, mas transmitir aquilo que realmente é importante que os senhores saibam para se conduzirem de uma forma positiva no mercado de valor. Oh. [Música]

![[OLHA O TANTO DE CARROS] CARGA PAGANDO QUASE 8 MIL DÓLARES! 😱🇺🇸🤑](https://abrindosuamente.com/wp-content/uploads/2025/07/OLHA-O-TANTO-DE-CARROS-CARGA-PAGANDO-QUASE-8-MIL-320x180.jpg)